BELEDİYE BAĞLI KURULUŞ VE ŞİRKETLERİNİN SGK PRİM BORÇLARI

Ata Berk Kısaoğlan

Belediye, bağlı kuruluşları ve belediye şirketlerinin(1) Sosyal Güvenlik Kurumu’na (SGK) olan prim ve prime dayalı borçları, Türkiye’de siyaset gündemini meşgul eden konular arasında yer almaktadır. Esasında, teknik bir husus olarak prim borçları konusu uzun bir süredir varlık göstermektedir. Gerek geriye dönük Sayıştay Denetim Raporlarında gerekse de belediyelerin prim borçlarının ödenmesi konusunda aldıkları meclis kararları aracılığıyla izlenebilecek olan süreç, 31 Mart 2024 yerel seçimleri sonrasında gündemde geniş yer bulmaya başlamış ve ne yazık ki siyasi çekişmelerin konusu olmuştur. 24 Temmuz 2024’te Cumhurbaşkanı Erdoğan’ın, partisinin grup toplantısında CHP’li belediyelere yönelik olarak “SGK’ye borçların ödenmesi

gerektiği” ve “borçların tahsilinin kaynağında yapılacağı” şeklindeki söylemi adeta tartışmaları ateşlemiş ve devamında Çalışma ve Sosyal Güvenlik Bakanlığı prim borçlarının tahsili için harekete geçmiştir. Bakanlık tarafından yapılan açıklamalarda, borçların tahsili için 31 Mart 2024 yerel seçimlerinden önce harekete geçildiği ifade edilerek, prim borçları konusunun bir siyasi rövanş şeklinde algılanmasının önüne geçilmek istenmiştir. Buna karşılık Cumhuriyet Halk Partisi (CHP), iktidarın kararının arkasında, “CHP’li belediyeleri ekonomik kaynakları kısarak çalışamaz hale getirme” amacının olduğunu ifade etmiştir. Devam eden süreçte, çeşitli şekillerde belediyelerin prim borcu tartışması gündemde yer almaya devam etmiştir.

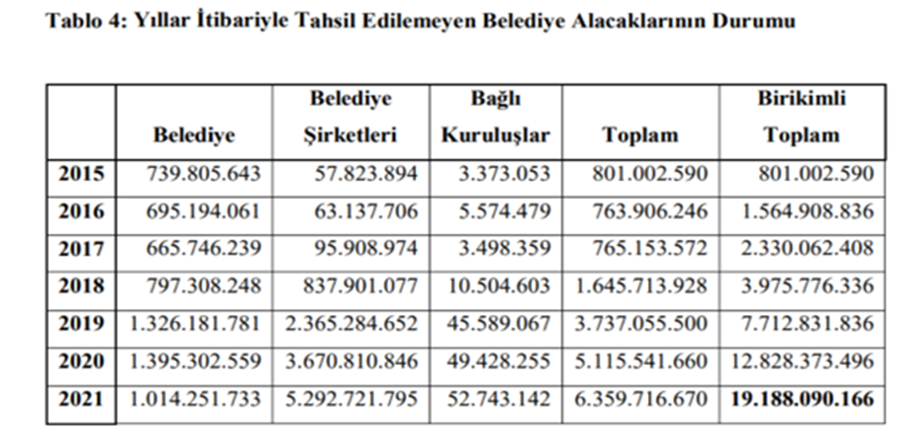

Söz konusu tartışmaların ötesinde, parti ayrımı gözetmeksizin belediyelerin SGK’ye olan prim borçları ve ödenmeyen borçların Kurum tarafından tahsil süreci bir “gerçek” olarak karşımızda durmaktadır. Güncel toplam borç miktarı hakkında farklı rakamlar ileri sürülmüştür. Bakan Işıkhan, 2024 Temmuz’da yaptığı bir açıklamada borç toplamının 96 milyar lira olduğunu ifade etmiştir. Devam eden süreçte, 13 Ocak 2025’te yine Bakan tarafından yapılan bir açıklamada miktar 167 milyar lira olarak verilmiştir. 2025 Ekim ayında CHP Genel Başkan Yardımcısı Gamze Taşçıer ise yaptığı bir açıklamada, SGK’nin 2024 yılı sonunda icralık olan ve tahsil edemediği alacaklarının 210 milyar lira olduğunu ifade etmiştir. Bakan Işıkhan tarafından Ocak 2025’te yapılan açıklamayı kabul edersek, buna göre belediyelerin 167 milyar lira prim borcu bulunmakta ve bu borcun yalnızca yüzde 44’ü tahsil edilebilmektedir(2). Geçmiş yıllara ait toplam prim borcu bilgisi hakkında Sayıştay’ın 2021 yılında Sosyal Güvenlik Kurumu’na dair hazırladığı düzenlilik denetim raporu derli toplu bilgi sunmaktadır:

(3) Kaynak : SGK 2021 Yılı Sayıştay Düzenlilik Denetimi Raporu

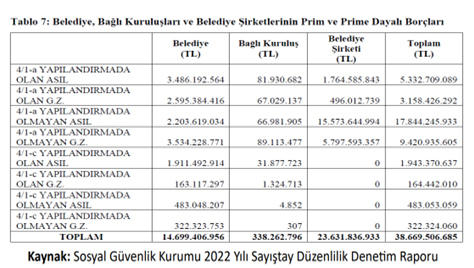

2021 yılı raporunda toplu halde verilen borç bilgileri, 2022 ve 2023 raporlarında ilgili yıllara dair girilmiştir. Buna göre, 2022 yılında belediye, bağlı kuruluş ve belediye şirketlerinin kuruma olan prim ve prime bağlı borçları 38.669.506.685,00 TL’ye ulaşmıştır.

2023 yılı sonu itibarıyla, belediyelerin 15.294.245.232,00 TL, bağlı kuruluşların 690.380.144,00 TL, belediye şirketlerininse 56.621.070.659,00 TL olmak üzere toplamda 72.605.696.035,00 TL Kuruma prim borcu bulunmaktadır. Bakan Işıkhan tarafından 2024 yılı için verilen 167 milyar TL borç tutarı da göz önüne alındığında, süresi içinde tahsil edilemeyen prim alacaklarının her yıl artmakta olduğu görülmektedir(4).

Borç gerçeğini gördükten sonra, ödenmeyen borçların SGK tarafından tahsil edilme sürecine yakından bakmak gerekmektedir. Tartışmaların bir kısmı borçların belediyeler ile SGK arasında “mahsuplaşma” şeklinde ödenmesi etrafında yoğunlaşmaktadır. Peki bu mahsuplaşma nedir ve nereden kaynaklanmaktadır? Esas olarak, SGK’ye ödenmeyen prim borçlarının tahsilini ilgilendiren mevzuat düzenlemelerinde mahsuplaşma şeklinde bir kavram yoktur. Bu kavram, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun Geçici 41’inci maddesi kapsamında, takipli borçlara karşılık olarak, SGK tarafından satmak amacıyla belediyelerden alınan taşınmazların el değiştirmesi sürecine karşılık gelmektedir.

Sayıştay Denetim Raporlarında açıklandığı üzere, SGK’nin, belediyelerin ödenmeyen prim borçlarından doğan alacaklarının tahsilatında kullanılan temel araç, 5779 sayılı İl Özel İdarelerine ve Belediyelere Genel Bütçe Vergi Gelirlerinden Pay Verilmesi Hakkında Kanun’un 7’nci maddesi olmuştur. Bu maddenin ikinci fıkrasına göre, prim borçlarının da içinde bulunduğu borç türlerine karşılık, her ay genel bütçe vergi gelirleri tahsilatı toplamı üzerinden ayrılacak tutardan, alacaklı idarelerin talebi üzerine, ilgilisine göre Hazine ve Maliye Bakanlığı veya İller Bankası tarafından kesinti yapılarak alacaklı idarelere ödenecektir. Aynı maddenin dördüncü fıkrasında ise bu kesintinin üst limiti olarak yüzde 40 belirlenmiştir. Bununla birlikte, aynı maddenin beşinci fıkrasıyla Cumhurbaşkanlığına verilen yetkiye istinaden bu limitte değişiklikler yapılabilmektedir. Belediyelerden yapılan bu tahsilata rağmen, belediye, bağlı kuruluş ve belediye şirketlerinin Kuruma olan prim ve prime bağlı borçları tutar olarak artış göstermeye devam etmiştir(5). Bu nedenle, belediyeler SGK’ye olan prim borçlarını, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun geçici 41. maddesine(6) göre ödemek üzere harekete geçmektedirler. İşte “mahsuplaşma” denilen süreç bu noktada yaşanmaktadır. SGK, ilgili kanun geçici maddesine göre, takipli borçlara karşılık “satmak amacıyla” taşınmaz alımı gerçekleştirmektedir.

Süreçten anlaşıldığı kadarıyla, SGK taşınmaz zengini bir kurum haline gelmiştir. 5510 sayılı Kanun’un Geçici 41’inci maddesi kapsamında 2024 yılı sonuna kadar toplam 1.977 taşınmaz alınmıştır. Bu kapsamda alınan taşınmazların 178 adeti kurum ihtiyaçları, 1.799 adeti satılmak için prim borcuna karşılık olarak nakit elde etmek amacıyla alınmıştır (Söz konusu taşınmazların alış bedeli ise toplam 9.698.132.722,10 TL olarak belirlenmiştir). 2012 yılından itibaren, satış amacıyla alınan taşınmaz miktarı sürekli olarak artış göstermiştir ancak Sayıştay raporlarında uyarıldığı üzere, satışı gerçekleştirilen taşınmaz sayısı aynı şekilde artmamakta, az sayıdaki taşınmaz düşük bedelle satılmaktadır. 2024 Sayıştay Denetim Raporuna göre, Kurumun,satış amacıyla aldığı taşınmazların yalnızca yüzde 28’ini satabildiği belirtilmiştir. Yalnızca 2024

yılında, borç karşılığı 335 adet taşınmazın kabul edildiği, satılan taşınmaz sayısının ise 54’te kaldığı belirlenmiştir. Bu noktada, taşınmaz satışı aracılığıyla Kurum ile “mahsuplaşan” belediyelerin hangileri olduğunun ve Kurum tarafından satın alınan taşınmazların kimlere, ne fiyata satıldığının bilinmesi önem arz etmektedir.

Son dönemde ulusal ve yerel basına yansıyan haberlerde belediyelerin SGK’ye taşınmaz devrine ilişkin örnekler görmek mümkündür. Örneğin, 11 Eylül 2025 tarihli Hürriyet gazetesindeki bir haberde, İstanbul Büyükşehir Belediye Meclisinde belediyeye ait 23 taşınmazın, 5510 sayılı Kanun’un Geçici 41’inci maddesi kapsamında, prim borcuna mahsuben SGK’ye devredilmesine oybirliğiyle karar verildiği bildirilmektedir. Benzer şekilde, 16 Nisan 2025 tarihli Ege’de Sonsöz gazetesinde İzmir Büyükşehir Belediyesi’nin SGK borçları karşılığında 87 taşınmazını devretmeye hazırlandığı söylenmektedir. Taşınmazların toplam değeri ise 861 milyon 994 bin 500 TL’dir. İçlerinde, İzmir’in çeşitli ilçelerinde yer alan çok sayıda arsa yer almaktadır. Mersin Büyükşehir Belediyesi’nde görülen bir başka örnekte ise, Belediyenin SGK prim borçlarına karşılık olarak gösterdiği yirmi kadar taşınmazı SGK’nin teminat olarak kabul etmediği, bu açıdan kurumun “çifte standart” uyguladığı iddia edilmektedir. 9 Ekim 2025 tarihli Ordu Hayat gazetesi haberine göre ise, Ordu Büyükşehir Belediyesi, Ekim ayı Meclis toplantısında 17 parsel taşınmazın, prim borçlarına karşılık olarak SGK’ye verilmesi kararı alınmıştır. Habere göre, taşınmazların toplam değeri 386 milyon TL’dir. Geçtiğimiz yıla ait bir örnek olarak, İzmir Çiğli Belediye Başkanlığı’nın yayımladığı 23 Eylül 2024 tarihli bir Meclis kararında görüldüğü üzere, belediyeye ait 20 adet taşınmaz hakkında, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Kanunu’nun geçici 41. maddesine göre SGK’ye satış kararı oybirliğiyle verilmiştir. Bu taşınmazlar içinde; arsa, tarla ve belediye hizmet binaları yer almaktadır.

Bitirirken, SGK’nin söz konusu taşınmazları teminat olarak kabul edip etmemesi bir yana, kamu idareleri olarak belediyelerin mülkiyetinde bulunan arsa, hizmet binaları ve hatta sosyal tesisler gibi alanların satışa sunulması, söz konusu alanların nihayetinde kamu mülkiyetinden çıkmasına varabilecek bir süreci başlatan eylem olarak düşünüldüğünde son derece yaralayıcıdır. Bu kapsamda, söz konusu taşınmazların hangi belediyelerden ne şartlarda alındığının ve bunların akıbetinin kamuoyuna açıklanması gerekmektedir. Belediyelerden ve özellikle sayıları sürekli olarak artan belediye işletmelerinden kaynaklanan prim ve prime dayalı borçların ödenmesi elbette önemli ve gereklidir. Ancak, bu noktada taşınmazları belediye mülkiyetinden çıkarmak tutunulacak bir dal olarak görülmemelidir. Belediyelerin SGK ile yapacakları yapılandırılmalar aracılığıyla borçlarını ödemesi, her iki taraf için de makul yol olarak gözükmektedir.

*YAYED Bülten 7’de yayımlanmıştır.

Dipnotlar

(1) Yazının devamında, kolaylık sağlamak adına “belediye, bağlı kuruluşları ve belediye şirketlerinin prim ve prime dayalı borçları” yerine sadece “belediyelerin prim borçları” ifadesi kullanılacaktır. Bununla birlikte, belediyelerin prim borçlarının yaklaşık %80’inin belediye şirketlerine ait olduğu gözden kaçırılmamalıdır.

(2) Cumhurbaşkanı Erdoğan, 14 Mayıs 2025’te parti grup toplantısında, istisna haricinde belediyelerin tamamının borç batağı içinde olduğunu ve borçların ödenmesi konusunda lakayıt tavır tutumunun varlığını ifade etmiştir.

(3) Bu tablo ilgili yıl itibarıyla tahsil edilemeyen primlerin tutarını göstermektedir.

(4) Sosyal Güvenlik Kurumu 2024 Yılı Sayıştay Düzenlilik Denetim Raporu’nda belediye prim borçlarına dair toplu bir rakam verilmemiştir.

(5) Belediye şirketleri 5779 sayılı kanun kapsamında yer almayıp genel bütçe vergi gelirlerinden pay almamaktadır. Bu nedenle, belediye şirketlerinin prim borçlarına ilişkin kaynaktan kesinti yöntemi geliştirilememiştir.

(6) GEÇİCİ MADDE 41 – (Ek: 31/5/2012-6322/33 md.) 31/12/2028 tarihine kadar uygulanmak üzere, özelleştirme kapsamına alınan kuruluşlar dâhil 8/6/1984 tarihli ve 233 sayılı Kamu İktisadi Teşebbüsleri Hakkında Kanun Hükmünde Kararname hükümlerine tabi iktisadi devlet teşekkülleri ve kamu iktisadi kuruluşları ile bunların müesseseleri, bağlı ortaklıkları ve iştirakleri, 18/6/1999 tarihli ve 4389 sayılı mülga Bankalar Kanununa tabi

faaliyeti devam eden kamu bankaları, büyükşehir belediyeleri, belediyeler, il özel idareleri ve bunlara ait tüzel kişilerin veya bunlara bağlı müstakil bütçeli ve kamu tüzel kişiliğini haiz kuruluşların, Sosyal Güvenlik Kurumuna ait olan ve Kuruma bağlı tahsil dairelerince 6183 sayılı Kanun kapsamında takip edilen borçları ile kira ve ecrimisil borçlarına karşılık, mülkiyeti bu idarelere ait ve üzerinde herhangi bir takyidat bulunmayan taşınmazlardan Kurum tarafından uygun görülenler Kurumun görevlendireceği üç temsilci ile taşınmazın bulunduğu yerdeki defterdarlık tarafından görevlendirilecek iki temsilciden oluşan komisyon tarafından ve gerektiğinde bilirkişi mütalaası alınmak suretiyle takdir edilecek değeri üzerinden, borçlu kurumun da uygun görüşü alınarak Kurum bütçesinin gelir ve gider hesaplarıyla ilişkilendirilmeksizin Kurumca satın alınabilir.

Yararlanılan Kaynaklar

“Bakan Işıkhan, Habertürk TV Canlı Yayınında Gündeme ve Çalışma Hayatına İlişkin Değerlendirmelerde Bulundu” https://www.csgb.gov.tr/cgm/haberler/13012025/

“Erdoğan ‘Belediyeler SGK Borçlarını Ödesin’ dedi, Bakanlık Harekete Geçti”

https://medyascope.tv/2024/07/25/erdogan-belediyeler-sgk-borclarini-odesin-dedibakanlik-harekete-gecti/?utm_source=chatgpt.com

Gamze Taşçıer: “Sosyal Güvenlik Sistemi Bir Finansal Model Değil, İnsani Dayanışma Modelidir” https://chp.org.tr/haberler/gamze-tascier-sosyal-guvenlik-sistemi-bir-finansal-modeldegil-nsani-dayanisma-modelidir

Hürriyet gazetesi: “İBB Meclisi’nde Belediyenin Prim Borçlarına Karşılık 23 Taşınmazın SGK’ye

Devri Kabul Edildi” https://www.hurriyet.com.tr/gundem/ibb-meclisinde-belediyenin-primborclarina-karsilik-23-tasinmazin-sgkye-devri-kabul-edildi-42945600

Mustafa Bildircin: “Belediye Taşınmazları Elde Kaldı”

https://www.birgun.net/haber/belediye-tasinmazlari-elde-kaldi-656684

Oktay Güçtekin: “Büyükşehirden SGK’ya 862 Milyonluk Devir”

https://www.egedesonsoz.com/aralarinda-istanbuldaki-arsa-da-var-buyuksehirden-sgkya862-milyonluk-devir

Ordu Hayat: “Büyükşehirden SGK’ya 386 Milyon TL’lik Arsa Devri”

https://hayatgazetesiordu.com/haber/26542007/buyuksehirden-sgkya-386-milyon-tllik-arsadevri

Özcan Yıldırım: “Bakan Işıkhan SGK’ye En Fazla Borcu Olan Beş Belediyeyi Açıkladı”

https://www.aa.com.tr/tr/ekonomi/bakan-isikhan-sgkye-en-fazla-borcu-olan-5-belediyeyiacikladi/3285358?utm_source=chatgpt.com

Saygı Öztürk: “Belediyeler Borçlarına Karşılık Arsa Veriyor, Kıymetli Olan Yandaşa Gidiyor”

https://www.sozcu.com.tr/belediyeler-borclarina-karsilik-arsa-veriyor-kiymetli-olanyandasa-gidiyor-p69427

“SGK, Belediyelerin 96 Milyar Liralık Prim Borcu İçin Harekete Geçti”

https://www.trthaber.com/haber/ekonomi/sgk-belediyelerin-96-milyar-liralik-prim-borcuicin-harekete-gecti-870090.html?utm_source=chatgpt.com

T.C. Çiğli Belediye Başkanlığı Meclis Kararı-23.09.2034

https://www.cigli.bel.tr/upload/mecliskarar/meclisk_2024-12-02-092548.pdf

T.C. Sayıştay Başkanlığı Sosyal Güvenlik Kurumu 2021 Yılı Sayıştay Denetim Raporu

https://www.sayistay.gov.tr/reports/download/18QJzpWQWz-sosyal-guvenlik-kurumu

T.C. Sayıştay Başkanlığı Sosyal Güvenlik Kurumu 2022 Yılı Sayıştay Denetim Raporu

https://www.sayistay.gov.tr/reports/peYMqlvYd9-sosyal-guvenlik-kurumu

T.C. Sayıştay Başkanlığı Sosyal Güvenlik Kurumu 2023 Yılı Sayıştay Denetim Raporu

https://www.sayistay.gov.tr/reports/0wgvnjJglL-sosyal-guvenlik-kurumu

T.C. Sayıştay Başkanlığı Sosyal Güvenlik Kurumu 2024 Yılı Sayıştay Denetim Raporu

https://www.sayistay.gov.tr/reports/peYMLd3Qd9-sosyal-guvenlik-kurumu

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu

https://www.mevzuat.gov.tr/MevzuatMetin/1.5.5510.pdf

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun

https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=6183&MevzuatTur=1&MevzuatTertip=3

Yorum gönder